Бюджетный дефицит в оптимизации

Тема бюджетного дефицита во многих странах стоит на повестке дня из-за его потенциального влияния на некоторые макроэкономические показатели, в том числе и на счета текущих операций.

Проблема состоит в следующем. Когда правительство увеличивает бюджетный дефицит, т.е. повышает расходы бюджета над его доходами, в частности за счет снижения налогов или увеличения государственных расходов, то часть появившегося дополнительного дохода населения будет потрачена на иностранные товары и услуги. Поэтому принято считать, что чем обширнее бюджетный дефицит, тем обширнее счет текущих операций, что ставит под вопрос дальнейшую поддержку бюджетного дефицита со стороны государства.

Однако опыт показывает, что страны с высокой эффективностью расходования государственных средств стабильно достигают экономического процветания даже при высоких уровнях бюджетного дефицита. Поэтому дальнейшее стимулирование бюджетного дефицита, в основном, зависит от эффективности расходования государственных средств.

Еще одной причиной низкого уровня эффективности государственных расходов в развивающихся странах является низкий уровень фискального мультипликатора. Например, по расчетам МВФ, значение фискального мультипликатора в развитых странах варьируется от 1 до 1,5, в странах с экономикой среднего масштаба – от 0,5 до 1 и в небольших странах с открытой экономикой может быть отрицательной и достигать 0,5. Низкий уровень фискального мультипликатора в группе стран, куда входит и Узбекистан, объясняется высоким уровнем склонности к импорту и другими институциональными факторами.

В связи с этим целью данной статьи является определение воздействия сокращения бюджетного дефицита Узбекистана на счета текущих операций и на другие макропоказатели страны. В свою очередь это даст возможность количественной оценки влияния сокращения бюджетного дефицита на макропоказатели, что может послужить отправной точкой в дальнейшем принятии решений.

Теоретическая основа «двойного дефицита»

В экономической литературе существуют два основных подхода к изучению взаимоотношения бюджетного дефицита и счета текущих операций: «Эквивалентность Рикардо» и традиционное «кейнсианское» предположение. «Эквивалентность Рикардо» отрицает любую связь между бюджетным дефицитом и счетом текущих операций, так как если дефицит государственного бюджета увеличивается, то люди реагируют увеличением своих личных сбережений, что, соответственно, не приводит к каким-либо изменениям в счете текущих операций. В отличие от данного подхода, «кейнсианское» предположение подтверждает наличие положительной связи между дефицитом бюджета и дефицитом счета текущих операций. В частности, гипотеза «двойного дефицита» подразумевает, что дефицит бюджета приводит к дефициту счета текущих операций и что профицит бюджета улучшит дефицит счета текущих операций.

Исследование Бакстера (1995) дает хорошую иллюстрацию стандартного случая двойственности бюджетного дефицита и дефицита текущего счета. Оно изучает реакцию модельной экономики на две фискальные политики, которые могут привести к обострению бюджетного дефицита: во-первых, увеличение государственных расходов, не сопровождающееся ростом налоговых поступлений; во-вторых, снижение ставок налога на рабочую силу и капитал, которое не сопровождалось сокращением расходов. В соответствии с обеими политиками увеличение бюджетного дефицита эквивалентно примерно 1% ВВП в краткосрочной перспективе, а в более долгосрочной перспективе он постепенно исчезает. Результаты этого исследования показывают, что после увеличения дефицита бюджета сальдо текущего счета ухудшается примерно на 0,5% ВВП.

Ким и Рубини (2004) использовали методологию, отличную от методологии Бакстера, для эмпирического исследования воздействия бюджетного дефицита на текущий счет, который отражает влияние колебаний объема производства. Они обнаружили, что в целом на горизонте от одного до двух лет колебания выпуска объясняют большую часть расхождений между балансом бюджета и текущим счетом. Однако, что более важно, после учета влияния бизнес-цикла на сальдо бюджета и текущих операций они обнаружили удивительный результат: увеличение бюджетного дефицита оказывает положительное влияние на текущий счет в краткосрочной перспективе, независимо от того, возникает ли дефицит в результате увеличения государственных расходов или снижения налогов. Причина этого удивительного открытия заключается в том, что после увеличения бюджетного дефицита частные сбережения растут, в то же время процентные ставки повышаются из-за увеличения государственных заимствований, а более высокие процентные ставки сдерживают частные внутренние инвестиции. В совокупности Ким и Рубини (2004) обнаружили, что увеличения частных сбережений и сокращения внутренних инвестиций более чем достаточно, чтобы компенсировать сокращение государственных сбережений в краткосрочной перспективе и способствовать улучшению текущего счета.

Недавние исследования Эрцега, Герриери и Густа (2005) и Кавалло (2005) помогли приблизить теоретические предположения к эмпирическим результатам Ким и Рубини (2004). Эрцега, Герриери и Густа (2005) исследуют двойной дефицит с точки зрения торгового баланса. Они оценивают, как торговый баланс реагирует на увеличение дефицита бюджета, возникающее в результате либо роста государственных расходов, либо снижения ставок налога на рабочую силу. Они обнаружили, что бюджетный дефицит, независимо от его источника, имеет гораздо более скромный эффект, чем обнаружил Бакстер (1995).

В частности, увеличение государственных расходов, финансируемых за счет дефицита, соответствующих 1% ВВП, приводит к снижению торгового баланса примерно на 0,15% ВВП, а постоянный спад ставок налога на рабочую силу приводит к снижению налоговых поступлений, эквивалентных 1% ВВП, что ведет к ухудшению торгового баланса примерно на 0,12% ВВП.

Кавалло (2005) обращает внимание на структуру текущих расходов правительства, в частности, на затраты на заработную плату государственных служащих, которые, по сути, соответствуют расходам на услуги не торгуемой рабочей силы. Эти услуги включают, например, общую государственную службу, национальную оборону, общественный порядок и безопасность, здравоохранение, образование и другие. Это исследование показывает, что увеличение государственных расходов на указанные услуги труда, соответствующее 1% ВВП, приводит к ухудшению сальдо счета текущих операций лишь на 0,05% ВВП. Увеличение этого компонента государственных расходов компенсируется ростом количества часов, в течение которых люди работают, а не ухудшением сальдо текущего счета. Эти результаты намекают на возможность того, что дефицит бюджета, вызванный увеличением расходов на не торгуемые услуги рабочей силы, оказывает существенно меньшее влияние на текущий счет, чем дефицит, вызванный увеличением расходов, скажем, на торгуемые товары. Кроме того, поскольку основная часть текущих расходов правительства в послевоенный период была направлена на не торговые услуги рабочей силы, эти результаты также предполагают, что бюджетный дефицит мог иметь меньшее влияние на текущий счет, чем предсказывали исследования, в которых государственные расходы полностью состоят из торгуемых товаров.

Оптимальный размер государства в экономике

Сильное правительство имеет решающее значение для развития, но слишком большой государственный сектор может подавить экономику и затруднить развитие динамичного частного сектора. Существуют области, в которых правительству необходимо делать больше, например, предоставлять качественные услуги и инфраструктуру и обеспечивать равные условия для частных компаний, а также области, в которых оно должно делать меньше, такие как субсидирование нежизнеспособных предприятий, предоставление нецелевых субсидий домохозяйствам или ограничение конкуренции (Всемирный банк, 2019 г.).

Как утверждают Гвартни и другие, «по мере того, как правительства выходят за рамки этих основных функций, они будут отрицательно влиять на экономический рост из-за (а) сдерживающего воздействия более высоких налогов и эффекта вытеснения государственных инвестиций по отношению к частным инвестициям, (б) уменьшения отдачи по мере того, как правительства осуществляют деятельность, для которой они не подходят, и (в) вмешательства в процесс создания богатства, поскольку правительства не столь хороши, как рынки, в плане адаптации к меняющимся условиям и поиска новых инновационных путей повышения стоимости ресурсов».

Бaрро (1989), Арми и др. (1995), Ран и др. (1996) и Скалли (1998, 2003) провели теоретические и эмпирические исследования и популяризировали существование оптимального размера государства, отображаемого перевернутой U-образной кривой. По мере того, как размер государства увеличивается от нуля (полная анархия), первоначально темпы роста экономики увеличиваются. Поскольку доля государства в экономике продолжает расти, расходы направляются на менее производительные (а затем и контрпродуктивные) виды деятельности, в результате чего темпы экономического роста снижаются.

Исследования, проведенные с использованием различных эмпирических методов и разных групп стран, позволили сделать вывод, что оптимальный размер государства (доля общих государственных расходов к ВВП) составляет от 17 до 40% ВВП, а для большинства стран он находится в диапазоне от 20 до 30% ВВП.

Государственные расходы в Узбекистане

Консолидированные государственные расходы Узбекистана (как бюджетные, так и внебюджетные) являются значительными и могут составить 31,8 процента ВВП в 2020 году. Дефицит консолидированного бюджета, а также его доля к ВВП существенно выросли с 2016 по 2019 годы, что обусловлено более масштабным кредитованием проведения реформ со стороны государства (рисунок 1). Государственные расходы в Узбекистане составляют не менее 40% с учетом расходов с внебюджетного счета и квазифискальных убытков (Всемирный банк, 2019 г.).

*оценочные данные за 2020

Государственные расходы в Узбекистане – стране с уровнем дохода ниже среднего – выше, чем в большинстве аналогичных стран. По расчетам Всемирного банка (2019 г.), в 2018 году консолидированные государственные расходы в Узбекистане в среднем на 7 процентов от ВВП выше, чем в странах с уровнем дохода ниже среднего, на уровне среднего показателя для стран с уровнем дохода выше среднего и на 8 процентов выше среднего показателя для стран с аналогичным ВВП на душу населения.

Безусловно, уровень расходов Узбекистана отражает наследие экономической модели, которая в настоящее время подвергается существенному реформированию. В то же время следующим этапом процесса реформ является оптимизация роли государства в экономике, что призвано создать более благоприятные условия для частного сектора экономики.

Тестирование гипотезы «двойного дефицита»

Прежде чем перейти к тестированию гипотезы «двойного дефицита», будет уместным рассмотреть баланс государственного бюджета и счета текущих операций в динамике. Согласно рисунку 2, не сложно заметить некую связь между двумя переменными. В частности, за весь период, начиная с 2012 по 2020 годы, баланс консолидированного бюджета республики и баланс счета текущих операций имели одинаковые (положительные и отрицательные) знаки, за исключением 2017 года. Объяснением этого может выступать запоздалое воздействие изменений в балансе государственного бюджета на счет текущих операций.

*оценочные данные за 2020

Это, в свою очередь, косвенно может подтвердить существование связи «двойного дефицита» в республике. Однако полноценное подтверждение данной гипотезы требует применения соответствующих экономических инструментов.

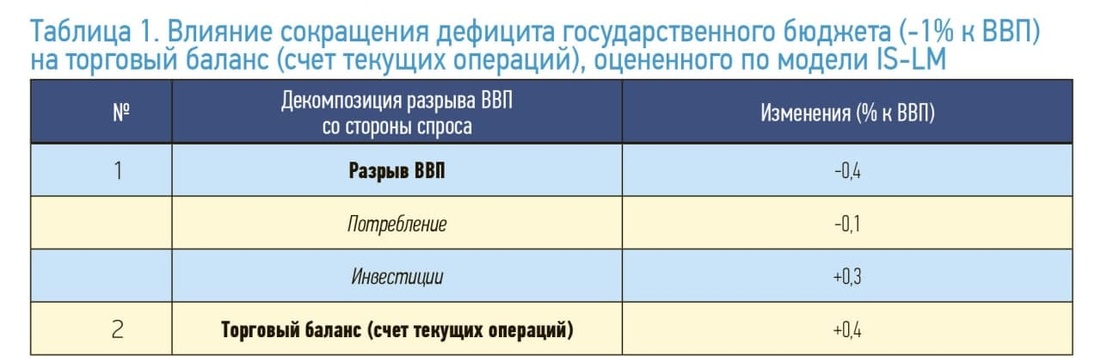

Для тестирования гипотезы «двойного дефицита» мы воспользовались моделью IS-LM для малой открытой экономики. Данная модель позволяет осуществить симуляцию снижения государственных расходов на 1% по отношению к потенциальному ВВП (уровень выпуска при постоянном уровне инфляции) в качестве альтернативного сценария для республики.

Согласно полученным результатам, симуляция снижения государственных расходов на 1% приводит к улучшению торгового баланса (счета текущих операций) на 0,4% и снижению разрыва ВВП (разница между фактическим ВВП и потенциальным ВВП) на -0,4%. Кроме того, декомпозиция разрыва ВВП с точки зрения спроса позволяет глубже рассмотреть снижение разрыва ВВП в плане потребления (-0,1%) и инвестиций (+0,3%).

Результаты исследования сокращения бюджетного дефицита на макропоказатели показывают существование значительной связи между балансом бюджета и счетом текущих операций в Узбекистане. Выводы, получаемые в ходе таких оценок, могут иметь значение с точки зрения потенциального снижения государственных расходов для уменьшения «двойного дефицита». Кроме того, снижение дефицита государственных расходов создает возможность для снижения процентной ставки (основная ставка) со стороны монетарного органа (Центральный банк). Это может дополнительно стимулировать частные инвестиции, что, в свою очередь, будет компенсировать первоначальные потери разрыва ВВП за счет уменьшения государственных расходов.

Потенциальное снижение государственных расходов с целью получения более высокой отдачи от частного сектора должно базироваться на подробном анализе эффективности расходования государственных средств.

Эффективность государственных расходов

Эффективность расходования государственных средств является краеугольным камнем во всестороннем развитии любого государства. Опыт показывает, что именно страны с эффективным государственным управлением проводят эффективные социальные реформы, достигают макроэкономической стабильности и экономического подъема.

Однако существует множество прецедентов и соответствующих исследований, когда государственные расходы недостаточно действенны и не достигают поставленных целей. Подобные отрицательные результаты и противоречивые выводы о государственных расходах потенциально могут быть отражением различий в эффективности расходов, отмечает Притчетт (1996). Эти различия могут возникать по разным причинам, включая ту же самую коррупцию, т.е. это не обязательно должно быть связано с плохой экономической политикой.

Например, для подтверждения данной гипотезы можно взглянуть на обследование, проведенное в Уганде, по отслеживанию правительственных расходов на образование. Выборка включала 250 начальных школ, которые получали только 13% от выделенных средств, за исключением расходов на заработную плату (Абло и Рейникка (1998). Было также выявлено, что оставшиеся средства либо исчезли, либо были использованы для других целей. В подобных случаях, с большей вероятностью, влияние правительственных расходов на успеваемость детей в начальных школах будет незначительным.

Еще один пример – исследование затрат и расходов в одной из правительственных больниц в Доминиканской Республике (Льюис, Ла Форджа и Сульветта, 1996). Данное исследование показало, что если общие расходы на персонал составляли 84% от общих текущих расходов, то фактические расходы на персонал для лечения пациентов – всего лишь 19% от общих затрат. При этом не было никакой подотчетности врачей, медсестер и никаких наказаний за низкую результативность. Также отсутствовали вознаграждения за положительные результаты и не было управленческого контроля над персоналом.

Другой важной причиной вышеупомянутых противоречивых выводов о правительственных расходах может быть «эффект вытеснения» (crowding-out effect), т.е. любые изменения в цене или доступности государственных услуг могут вызвать реакцию предложения со стороны частного сектора (Филмер и др., 2000). Другими словами, увеличение правительственных расходов приводит к уменьшению усилий и уровня расходов частного сектора. Мы уже приводили примеры неэффективности государственных расходов и, надо признать, что у частного сектора тоже есть проблемы. Однако «стремление к получению прибыли» в частном секторе действует как мощный стимул для повышения его эффективности.

Заключение

Результаты симуляции модели IS-LM показали сильную связь между балансом бюджета и счетом текущих операций в Узбекистане. Принимая это во внимание и учитывая, что эффективность расходования государственных средств недостаточно высока, потенциальное уменьшение государственных расходов может привести к значительному снижению счета текущих операций и стимулированию ВВП за счет дополнительных инвестиций в частном секторе.

Другим методом сокращения «двойного дефицита» является увеличение фискального мультипликатора путем направления государственных расходов, в том числе инвестиций, в трудоемкие секторы, которые имеют низкий уровень склонности к импорту.

В стране/Бюджетная политика

Нозимжон Ортиков, Ферузбек Давлетов, ЦЭИР

Экономическое обозрение №1 (251) 2021